Die deutsche M+E-Industrie hat den Anschluss an die globale Wirtschaftsentwicklung verloren. Eine Entkoppelung vom weltweiten Wachstum, beschleunigter Jobabbau und rote Zahlen in den klassischen Kernsektoren zeigen, dass der Standort vor einer historischen Zerreißprobe steht.

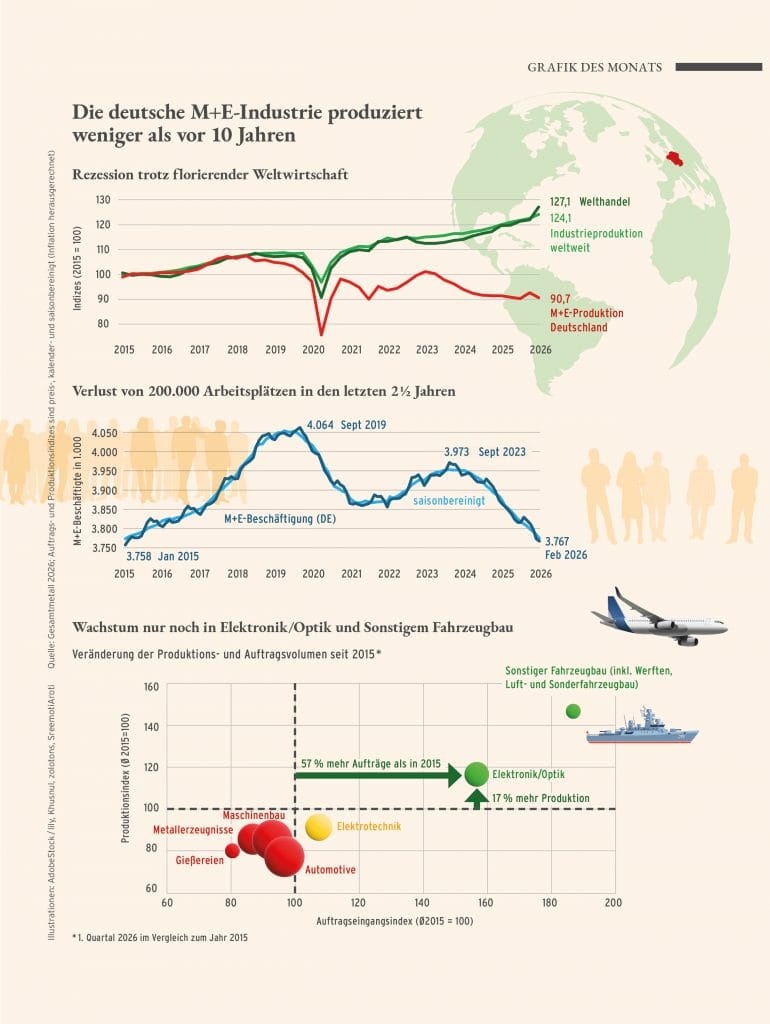

Rezession trotz florierender Weltwirtschaft

Die Schere zwischen der globalen Dynamik und der deutschen M+E-Produktion klafft so weit auseinander wie selten zuvor. Der Blick auf die Indizes (Basis 2015 = 100) verdeutlicht die Sonderrolle Deutschlands:

- Weltweiter Trend: Der Welthandel liegt aktuell bei starken 127,1 Punkten, dicht gefolgt von der weltweiten Industrieproduktion mit 124,1 Punkten.

- Heimischer Absturz: Die deutsche M+E-Produktion ist dagegen auf 90,7 Punkte abgerutscht. Damit produziert die Schlüsselindustrie hierzulande heute deutlich weniger als noch vor 10 Jahren.

Verlust von 200.000 Arbeitsplätzen

Der anhaltende Produktionsrückgang schlägt nun voll auf den Arbeitsmarkt durch. Die Beschäftigungskurve der M+E-Industrie in Deutschland zeigt seit Mitte 2023 in einem rasanten Abwärtstrend nach unten.

- Die Zahlen: Nach einem Zwischenhoch von 3,973 Millionen Arbeitsplätzen im September 2023 ist die Beschäftigtenzahl bis zum Februar 2026 auf 3,767 Millionen abgesackt (saisonbereinigt).

- Die Bilanz: Innerhalb von nur zweieinhalb Jahren wurden damit in der Branche rund 200.000 Arbeitsplätze vernichtet. Zum Vergleich: Das Allzeithoch im September 2019 lag noch bei 4,064 Millionen Beschäftigten.

Strukturkrise: Nur noch zwei Lichtblicke im Norden

Der langfristige Vergleich der Produktions- und Auftragsvolumina (1. Quartal 2026 im Vergleich zu 2015) zeigt, dass weite Teile des industriellen Kerns tief im roten Bereich stecken. Wachstum verzeichnen fast ausschließlich Branchen, die stark vom maritimen und luftfahrtbezogenen Sektor im Norden oder von der Digitalisierung profitieren.

- Die Gewinner:

- Der Sonstige Fahrzeugbau (inkl. Werften, Luft- und Sonderfahrzeugbau) führt das Wachstum klar an.

- Die Branche Elektronik/Optik verzeichnet ein deutliches Plus mit 17 % mehr Produktion und satten 57 % mehr Aufträgen als 2015.

- Die Elektrotechnik hält sich noch knapp über der Linie des Basisjahres.

- Der rote Bereich: Die traditionellen Säulen der Industrie – darunter der Maschinenbau, Metallerzeugnisse, Gießereien und insbesondere die Automotive-Branche – liegen sowohl beim Auftragseingang als auch bei der Produktion teils drastisch unter dem Niveau von vor elf Jahren.

Strukturpolitik statt Pflasterpolitik

Die Entkoppelung vom globalen Wachstum ist das deutlichste Signal, dass es sich nicht mehr um eine rein konjunkturelle Delle handelt. Wenn die Weltwirtschaft wächst, die deutsche M+E-Produktion aber schrumpft und hunderttausende Jobs verloren gehen, liegt das Problem im System. Für den Norden zeigt sich immerhin: Die Investitionen in Luftfahrt und den maritimen Sektor zahlen sich aus. Um den restlichen industriellen Kern zu retten, braucht es jetzt jedoch eine radikale Kehrtwende bei den Standortbedingungen – insbesondere bei den Energiekosten und den regulatorischen Lasten.

Quelle: Gesamtmetall 2026; Auftrags- und Produktionsindizes sind preis-, kalender- und saisonbereinigt (Inflation herausgerechnet)

Illustrationen: AdobeStock / lily, Khusnul, zolotons, SreemotiAroti